Por Julián I. Muntané

En estos momentos el petróleo está retornando a los 104 dólares el barril. Ya no podemos estudiar los mercados con la metodología de siempre, basada en supuestos de un mundo previsible, globalizado, políticamente correcto, y basado en decisiones puramente racionales. Hoy ya no son los costos los que determinan las decisiones de inversión sino la seguridad y el acceso a los recursos energéticos. ¿Qué hacer en este contexto?

INTRODUCCIÓN

Según Thomas Kuhn, un paradigma es un conjunto de ideas, supuestos y formas de interpretar la realidad que una comunidad comparte en un determinado momento. Es, en otras palabras, la manera dominante de ver y entender el mundo.

Llevado al terreno de los mercados financieros, un paradigma puede entenderse como el conjunto de creencias que guía las decisiones de inversión: qué activos son atractivos, qué riesgos importan, cómo se comporta la economía y qué políticas funcionan.

Durante muchos años, los mercados operaron bajo un paradigma caracterizado por tasas de interés bajas, abundancia de liquidez, globalización e inflación contenida. En ese contexto, el capital fluía con facilidad y activos como la tecnología y los bonos tendían a mantener valores altos y rendimientos bajos, con claro incentivo a ir a las acciones.

Sin embargo, esas condiciones ya no se cumplen. Aparece la inflación en el mundo, los problemas de la deuda pública, la falta de inversión en capital fijo, suben las tasas y hay tensiones y conflictos geopolíticos.

Además de todo lo anterior, en los Estados Unidos pregona hoy un modelo de política exterior que es harto distinto a las presidencias anteriores, con mayor peso en el poder ejecutivo y voluntad popular que en el congreso y las decisiones más «institucionalizadas».

Hay inconsistencias que el paradigma anterior ya no puede explicar. Es en ese momento cuando, siguiendo a Kuhn, se produce una transición hacia un nuevo paradigma.

A la hora de invertir, corresponde darse cuenta lo antes posible de este cambio. Porque como bien decía Heráclito «peor que la ignorancia, es suponer una cosa cierta cuando en realidad es falsa».

POLÍTICA EXTERIOR TRUMPISTA

El anuncio de los aranceles, la destrucción de los centros de enriquecimiento de Uranio, la captura de Maduro, y la invasión a Irán tienen un factor común: generaron altísima volatilidad en los mercados financieros.

Si bien personalmente considero que era necesario capturar a Maduro y frenar el avance del enriquecimiento de Uranio en Irán, la manera en que se desarrolló podría haber sido mejor si Trump se asesoraba con un personal más entendido en el tema de oriente medio y hubiese enviado a negociar a gente más relacionada con el mundo de la diplomacia y conocedor de la región en vez de Kushner y Witkoff.

Claramente, quien pertenezca al círculo íntimo de poder y previó estos sucesos, pudo haber tenido cuantiosos beneficios a la hora de hacer trading con los commodities y las acciones.

Por eso, algunos analistas le llaman Hegemonía Predatoria y Cleptocracia Financiera, porque lo primero se basa en generar presión extra-institucional para un beneficio particular, mientras que lo segundo, consiste en obtener beneficios mediante información privilegiada en los mercados financieros.

Hoy hay que pronosticar los mercados en base a los intereses de las potencias, y su acceso a los recursos. Por ejemplo, mis otroras pronósticos de la suba del crudo, se debía a que, si a Irán le destruyeron las armas nucleares y lo ceñían mes a mes, era claro que en algún momento iba a cerrar el Estrecho de Ormuz para desestabilizar el comercio global.

Por eso, ante una creciente tensión entre Estados Unidos y China, no se debería descartar una crisis o intento de cierre en el estrecho de Malacca (casi todo lo que importa China de occidente, pasa por allí), aunque eso generaría otra conflagración regional y otro salto en el precio del crudo.

Las guerras y los conflictos se basan en atacar los puntos de estrangulamiento clave por donde circulan commodities, mercaderías, y bienes esenciales.

Precio del barril de petróleo WTI Fuente: Finviz

Cotización del índice S&P 500 Fuente: Finviz

NUEVOS TIPOS DE INVERSIÓN

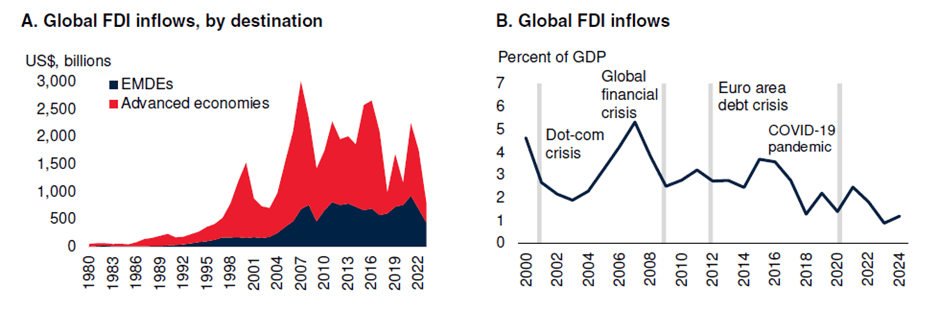

El banco mundial publicó un reporte basado en las inversiones de capital fijo y extranjera directa en el mundo. Con datos contundentes y gráficas didácticas, evidencia que la inversión extranjera directa en economías emergentes pasó de crecer el 10,0% del PBI mundial en la década de los 2000, 5,0% en la década de los 2010, hasta a apenas el 2,8% hoy en día. Solamente creció de forma concentrada en países como China y Brasil.

Evolución de los flujos de Inversión extranjera directa en dólares y % de PBI. Fuente: Banco Mundial.

Pero hoy este contexto cambia. El mundo occidental necesita diversificar sus cadenas de suministros y eso se traduce en mayor demanda de caminos, tendidos eléctricos, cables submarinos, fuentes de energías alternativas, tierras raras y metales alcalinos.

Por eso, de cara a los próximos años, la inversión extranjera directa tenderá a crecer en más países, y eso se está comenzando a reflejar en Argentina. En otras palabras, presumo una internacionalización del RIGI en todo Latinoamérica.

CONCLUSIÓN

Mirar el mundo como lo veíamos antes nos incurre en errores de análisis. Como economista, urge la necesidad de comprender los incentivos de los césares del siglo XXI para vislumbrar sus movimientos.

Organismos como la ONU, OMC, y OECD están quedando en segundo plano, y van primando las alianzas bilaterales entre líderes fuertes de cada país. Por esa razón, lo único que prevalece y es claro, es la necesidad de tener acceso a recursos energéticos y alimenticios, y por ende, empresas ligadas a esos sectores.

Hoy, los mercados dejaron de ser un tablero de Excel para convertirse en un mapa de poder. Ya no alcanza con proyectar flujos de fondos: hay que anticipar los movimientos de los imperios. Porque donde antes había costos, hoy hay control de recursos.

En este nuevo paradigma, invertir ya no consiste en elegir activos baratos, sino en posicionarse en los flujos de poder.

La pregunta dejó de ser cuánto vale una empresa, para pasar a ser qué rol cumple en la arquitectura del mundo. Ahora bien, cerremos con la pregunta del millón ¿Qué comprar? Personalmente, sugiero activos vinculados a energía, infraestructura crítica y recursos estratégicos.