Por Julian I. Muntané*

“Roma no se hizo en un día” es una de las frases más célebres cuando se intenta subrayar que para lograr una noble aspiración se requiere de tiempo y paciencia. También podría aplicarse al fin de la inflación argentina: no se derrota de un golpe, sino paso a paso, con disciplina y anclas fiscales firmes. Todos hablan del 2,8% de inflación, pero pocos ven la dinámica; es la eterna discusión de ver el vaso medio vacío o medio lleno.

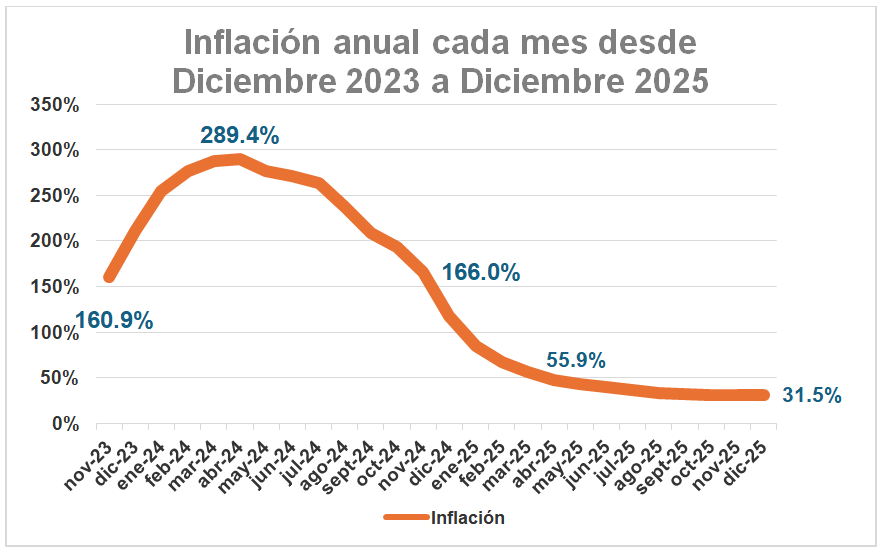

Analizando los datos con la cabeza fría, vemos que la inflación argentina, a diciembre 2025, fue de 2,8% mensual y 31,5% anual. Si bien la tendencia de la inflación mensual en el último semestre fue creciente, la serie interanual fue claramente decreciente. En cuanto a los valores anuales, pasamos del 211% en 2023, pasando por el 117% en 2024 a 31,5% en 2025.

La inflación no es un problema terminado en sí, pero mientras el oficialismo sostenga el esquema de las 3 anclas, es una tendencia que va camino a reducirse. Aún queda mucho de tarifas por desregular, y podrá extenderse hasta 2027.

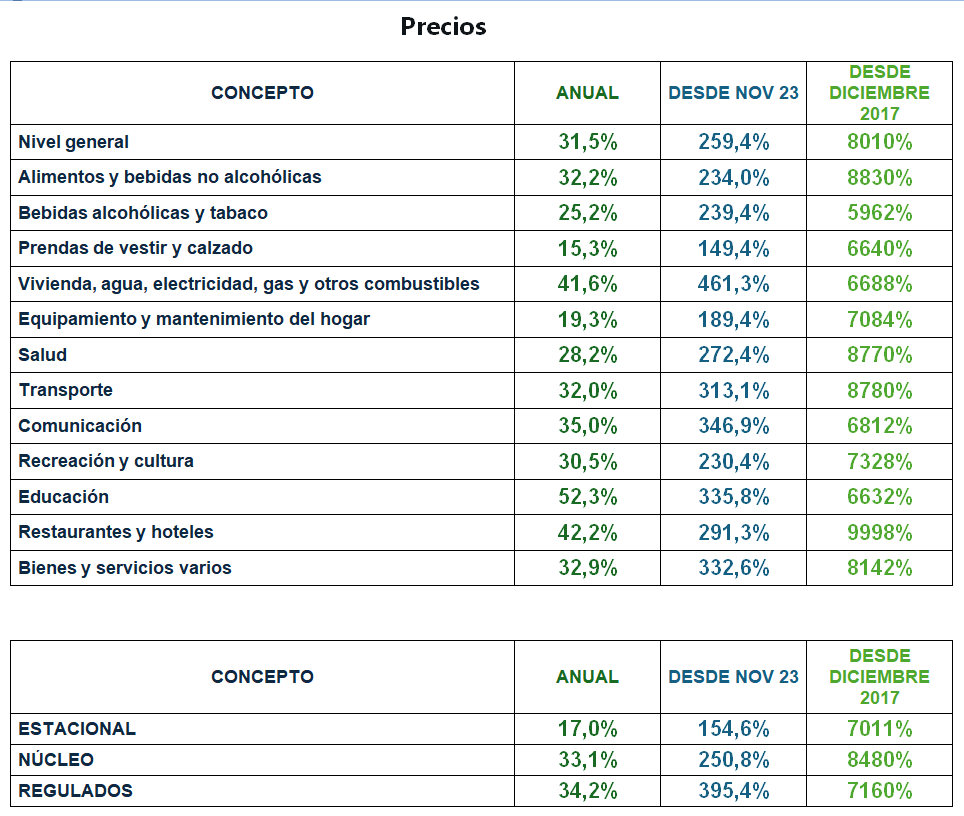

Por eso, conviene distinguir que la inflación de Milei es una inflación de precios regulados. Desde su asunción, los precios regulados acumularon 395%, mientras que los desregulados o núcleo aumentaron 251% y los estacionales apenas 155%. Es decir, el corazón de la inflación —la parte libre de controles— ya fue domado; lo que queda es liberar las presiones contenidas por la represión de precios y tarifas.

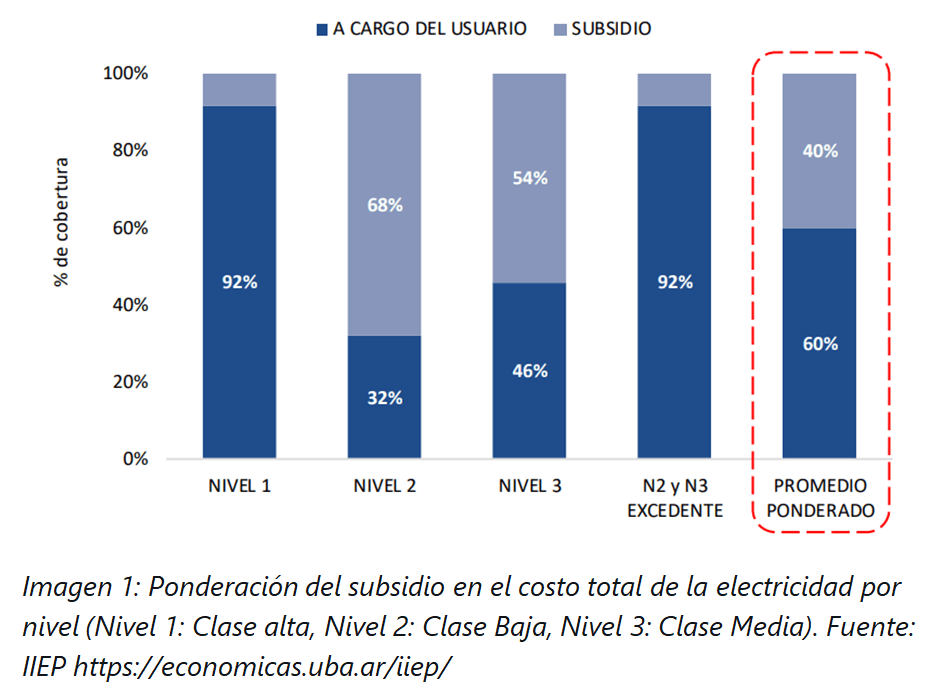

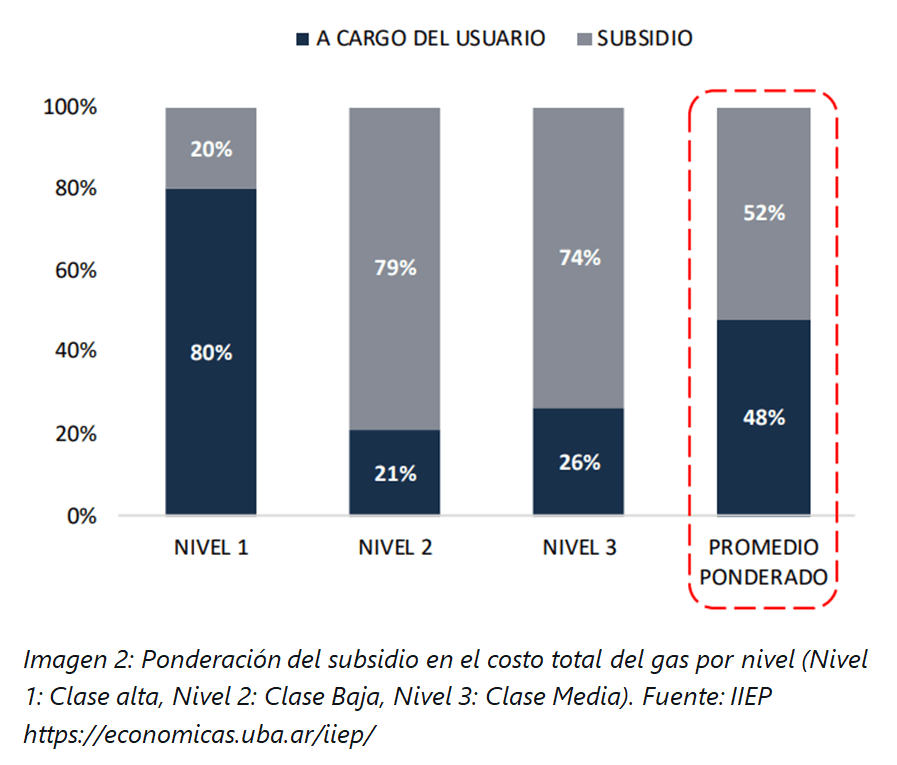

Como podemos ver en las siguientes imágenes, la electricidad sigue subsidiada en un 40% del total de la tarifa, mientras que el gas en un 52% ¡más de la mitad!

Además, frente a mayores variaciones mensuales del IPC, las bandas cambiarias también se amplificarán más de lo esperado, generando una mayor libertad cambiaria.

Recordar que a partir del 1 de enero del 2026, el Banco Central ajusta las bandas de acuerdo al dato de inflación de dos meses atrás, lo cual, en febrero ajustará al 2,8% mensual.

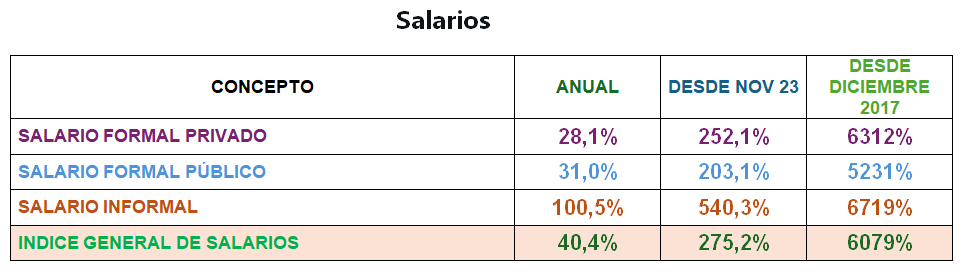

Ahora bien, también debemos incluir un relevante tema en este análisis: los salarios, la variable que disciplina al mercado

En paralelo, los datos salariales muestran una verdad incómoda:

los salarios formales están prácticamente estancados (con subas anuales estimadas a diciembre del 28,1% en el sector privado y 31% en el público), mientras que el salario informal creció 100,5%, recuperando terreno desde un quinto infierno, tras años de deterioro.

Esa brecha es, paradójicamente, uno de los factores que frenan la inflación. El estancamiento del salario formal actúa como un ancla de costos, y la mejora parcial del informal —aunque insuficiente— permite cierto reacomodo del consumo sin presionar la demanda agregada.

Es una economía disciplinada por la necesidad, no por la abundancia.

La salida a esta problemática es la inversión y productividad, no las paritarias. En otras palabras, salir de este equilibrio precario no es volver a subir salarios por decreto ni recrear paritarias nominales, sino generar incentivos a la inversión que se traduzca en demanda de trabajo y mayor oferta de bienes. Eso hace que mejore el poder adquisitivo real y no nominal del trabajador.

El viejo método de “recuperar el salario por inflación pasada” solo reactiva la rueda de precios y atraso. La nueva etapa requiere lo contrario: productividad, competencia y ahorro, para que los salarios crezcan por mérito del trabajo y no por mandato del Estado.

Conclusión

La inflación se está desarmando con disciplina fiscal, no con decretos ni controles de precios. Si Roma fue obra del tiempo y la constancia, también lo será la estabilidad argentina: cuando la inversión sustituya a la improvisación, los precios tenderán a estabilizarse cada vez más, pero al mismo tiempo, la desregulación tarifaria seguirá trayendo ruido en el IPC general.

Paradójicamente, como bien dice la frase, no hay mal que por bien no venga, también los datos de inflación mayores a los esperados por el mercado, hoy ensanchan las bandas cambiarias, trayendo mayor liberalización del tipo de cambio. Ante mayor libertad cambiaria, mayor saneamiento de la balanza de pagos, donde hay incentivos a exportar e ingresar capitales vía cuenta financiera, que se traducen en inversión y demanda de empleo.

Anexo: Subas anuales, desde noviembre 2023 y diciembre 2017 en precios y salarios

*El autor es economista